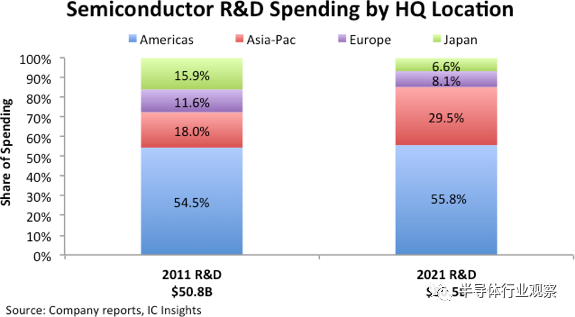

根据 IC Insights 对研发支出的最新年度分析,尽管美国国内半导体生产存在政治和国家安全问题,但美国公司仍占全球芯片行业研发总支出的一半以上。IC Insights 表示,2021 年全球半导体行业约 56% 的研发支出来自总部位于美洲地区的公司——基本上所有这些公司都在美国,其中很大一部分来自英特尔(去年为 19%,即 152 亿美元)。

2021 年亚太公司(包括晶圆代工厂、无晶圆厂芯片供应商和集成设备制造商 (IDM))的半导体研发支出超过全球总额的 29%,其次是欧洲公司,约占 8%,以及日本占工业支出的近 7%。自 2011 年以来,位于美洲的芯片供应商在全球半导体研发支出中所占的份额从近 55% 略有增长,亚太公司(包括中国)从 18% 提升到现在的比例。

根据 IC Insights 的报告,2021 年全球半导体公司的研发支出占总销售额的 13.1%(805 亿美元),而 2011 年为 15.5%(508 亿美元)。IC Insights 行业分析涵盖的研发支出包括晶圆厂运营 IDM、无晶圆厂芯片供应商和纯代工厂的支出,但不包括其他涉及半导体相关技术的公司和组织,例如生产设备和材料供应商、封测服务商、高校、政府资助实验室、行业合作社。

2021 年,总部位于美洲地区的公司的研发支出占半导体销售额的百分比平均为 16.9%。2021 年亚太地区半导体供应商的研发与销售比率为 9.8%,而欧洲公司的研发方面的支出约为他们去年收入的14.4%。根据 IC Insights 当前的更新报告,日本半导体公司在 2021 年的总研发/销售比率为 11.5%。

位于中国台湾的半导体公司——包括晶圆代工厂,如台积电 (TSMC)——占 2021 年该行业总研发支出的 14.4%(约 117 亿美元)。IC Insights 的分析还显示,包括三星在内的韩国供应商占全球半导体研发支出的 11.9%(99 亿美元)。更新报告显示,去年中国大陆公司占半导体行业研发支出的 3.1%(近 20 亿美元),而亚太地区其他地区仅占全球总额的 0.04%(约 3 亿美元)。

就研发支出占销售额的百分比而言,2021 年中国台湾和中国大陆企业的平均占比分别约为 11.3% 和 12.7%,而韩国企业(受内存巨头三星和 SK 海力士的严重影响)去年的平均占比为 8.1%年。