近日全球知名半导体数据分析机构IC Insights更新了第二季度报告。该报告分析了主要半导体供应商的市场份额,不包括纯代工厂(如下图)。虽然 IDM 代工收入存在少量重复计算效应,但不足以显着改变总体结论。

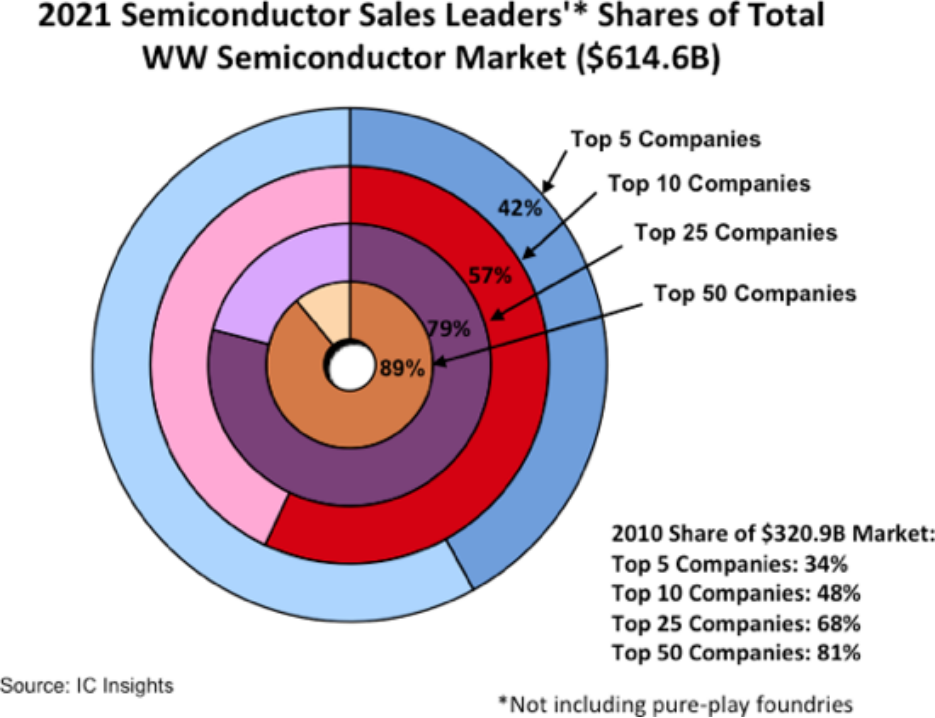

2021 年,不包括纯代工厂在内的前 50 家半导体供应商占全球 6146 亿美元半导体市场总额的 89%,比 2010 年前 50 家公司的 81% 份额增加了 8 个百分点。 前5、前 10 和前 25 的公司在 2021 年全球半导体市场的份额分别比 2010 年增加了 8、9 和 11 个百分点。

随着未来几年预计会有更多的并购,IC Insights 认为,合并可能会将顶级供应商的份额提高到更高的水平。

2017 年,半导体行业排名第一的供应商自1993年以来首次易位。 1993 年,英特尔以 9.2% 的全球半导体市场份额成为排名第一的供应商。 2017年,英特尔的销售额占整个半导体市场的13.9%,相比之下,三星的全球半导体市场份额在 1993 年为 3.8%,2017 年为 14.8%。三星在 2017 年跻身半导体销售排名第一的原因更多的是它迅速获得了市场份额,而不是英特尔失去了市场份额。

2019 年,内存市场急剧下降 32%,使整个半导体市场下降了 12%。由于当年三星半导体销售额的 77% 是内存设备,因此内存市场暴跌拖累该公司的半导体总销售额下降了 29%。尽管英特尔的半导体销售额在 2019 年相对持平,但该公司在当年重新获得了半导体供应商第一的位置(如下图)。然而,三星在2021年重新获得了排名第一的位置,销售额增长了 33%,而英特尔的销售额增长了 1%。

除代工厂外,2021 年有两家新进入前 10 名的公司——中国台湾fabless联发科和美国的fabless AMD。这两家公司在去年的排名中取代了苹果和英飞凌进入前 10 名。联发科的销售额惊人地增长了 61%,使该公司的排名上升了三个位置(从第 11 位上升到第 8 位),而 AMD 在 2021 年的销售额增长了 68%,从第 14 位上升到第 10 位。

2021 年,前10大半导体供应商中有 5 家是无晶圆厂公司,比 2019年多两家。2008 年排名中只有一家无晶圆厂公司(即高通),而 2000 年则没有。2021年,前 10 名公司的销售额均至少达到 164 亿美元。