3月8日全球知名半导体分析机构IC Insights更新了《2022麦克林报告》,报告更新了全球至2026年的纯晶圆代工市场份额的变化。

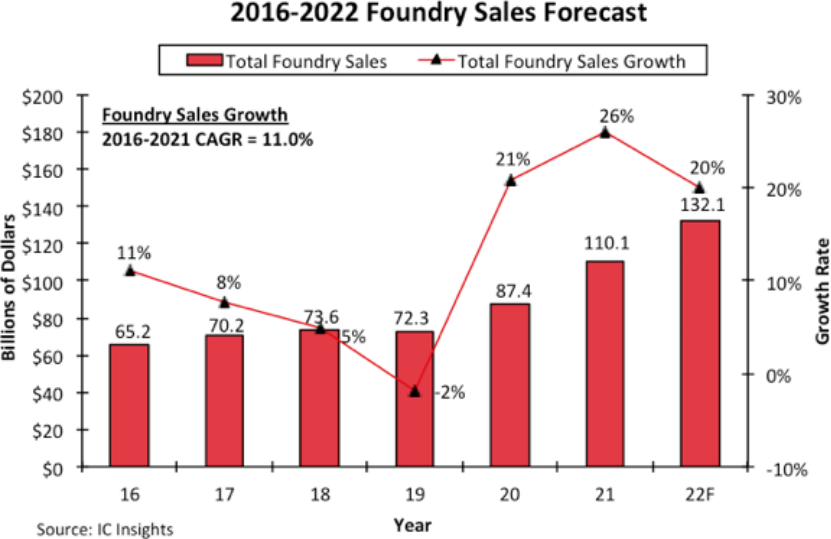

报告显示,在2019年下降2%之后,受惠于5G智能手机应用处理器和其他电信设备的销售推动,全球晶圆代工市场在2020年实现了21%的强劲反弹。该市场在2021年继续增长,增长了26%。如果IC Insights预计的今年全球晶圆代工市场增长20%能够实现,那么2020-2022 年期间将是整个晶圆代工市场自2002-2004年以来最强劲的三年增长跨度(如下图)。

报告显示,在2019年下降2%之后,受惠于5G智能手机应用处理器和其他电信设备的销售推动,全球晶圆代工市场在2020年实现了21%的强劲反弹。该市场在2021年继续增长,增长了26%。如果IC Insights预计的今年全球晶圆代工市场增长20%能够实现,那么2020-2022 年期间将是整个晶圆代工市场自2002-2004年以来最强劲的三年增长跨度(如下图)。

2019 年之前,代工市场上一次下滑是在2009年(下滑11%)。 IC Insights 预计未来五年内纯代工市场不会再次下滑。在过去的18年(2004-2021年)里,纯代工市场在其中9年增长了9%或更少,在其他9年以两位数的速度增长(2004年为40%, 2006年20%,2010年 43%,2012年16%,2013年14%,2014年13%,2016年11%,2020年21%,2021年26%)。2021 年排名前12的代工厂中有9家位于亚太地区。总部位于欧洲的专业代工厂X-Fab、总部位于以色列的 Tower(现在预计将被英特尔收购)和总部位于美国的 GlobalFoundries 是去年排名前12位的仅有的非亚太地区公司。

2019 年之前,代工市场上一次下滑是在2009年(下滑11%)。 IC Insights 预计未来五年内纯代工市场不会再次下滑。在过去的18年(2004-2021年)里,纯代工市场在其中9年增长了9%或更少,在其他9年以两位数的速度增长(2004年为40%, 2006年20%,2010年 43%,2012年16%,2013年14%,2014年13%,2016年11%,2020年21%,2021年26%)。2021 年排名前12的代工厂中有9家位于亚太地区。总部位于欧洲的专业代工厂X-Fab、总部位于以色列的 Tower(现在预计将被英特尔收购)和总部位于美国的 GlobalFoundries 是去年排名前12位的仅有的非亚太地区公司。

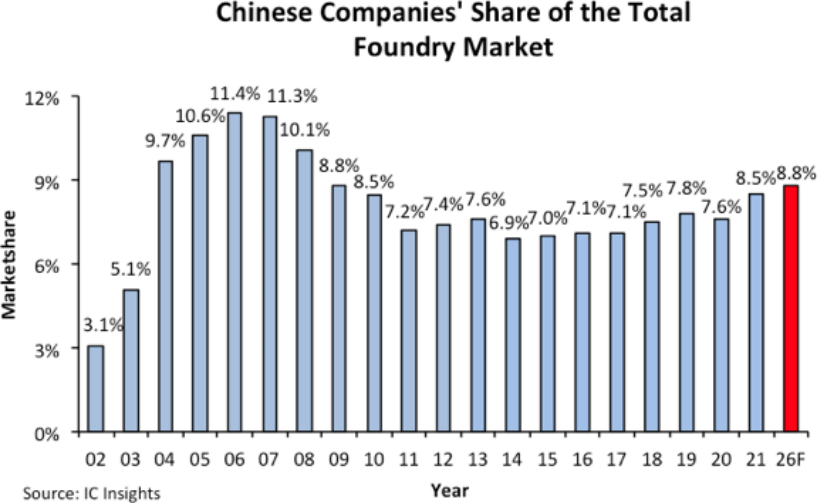

2020年,中芯国际有着25%的销售额增长,但中国大陆代工在整个纯代工市场中的份额下降至7.6%(如下图)。

2021年,中芯国际的销售额增长了39%,而整个全球代工市场增长了26%。此外,华虹集团去年的销售额增长率是整个代工市场的两倍(华虹集团为52%,而整个代工市场为26%)。因此,中国大陆在纯晶圆代工市场的份额在2021年增加了0.9个百分点至8.5%。

2021年,中芯国际的销售额增长了39%,而整个全球代工市场增长了26%。此外,华虹集团去年的销售额增长率是整个代工市场的两倍(华虹集团为52%,而整个代工市场为26%)。因此,中国大陆在纯晶圆代工市场的份额在2021年增加了0.9个百分点至8.5%。

IC Insights 认为,到2026年,中国大陆在纯代工市场的总份额将保持相对平稳。尽管中国大陆代工厂计划利用公有和私有资本的投资,增加未来五年的半导体市场基础设施(中芯国际资本支出在2020年的大幅增长),但中国大陆在高端代工领域还缺乏一些竞争力。预计到2026 年,中国大陆代工企业将占据纯代工市场8.8%的份额,比2006年11.4%的峰值份额低 2.6 个百分点。